Avant le 15 septembre 2021 les employeurs devront verser un acompte pour la Contribution Unique à la Formation Professionnelle et à l’Apprentissage due au titre de l’année 2021.

Comment s’organise le Calendrier de financement des Contributions à la Formation professionnelle et à l’Apprentissage (CUFPA) ?

Depuis le 1er Janvier 2019, la CUFPA remplace la participation à la Formation Continue et la taxe d’Apprentissage.

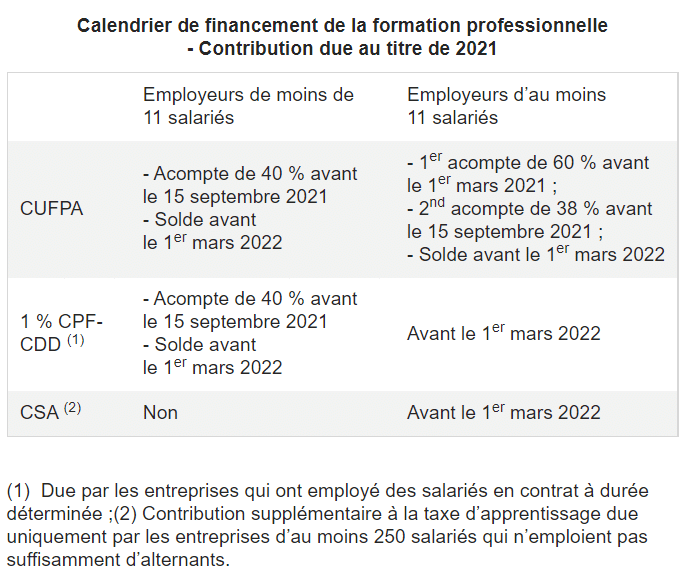

Les entreprises de moins de 11 salariés doivent avant le 15 Septembre 2021 avoir versé un acompte de 40% de la CUFPA. Ainsi que 1% CPF-CDD dus sur les rémunérations de leurs employés au titre de l’année 2021.

Concernant les entreprises de 11 salariés et plus, elles sont redevables d’un acompte de 38% de la CUFPA due sur les rémunérations de leurs salariés au cours de l’année 2021.

À savoir que : les acomptes se calculent en fonction de la masse salariale de 2020. Par conséquent, les sommes restantes à payer seront régularisées au titre de la masse salariale de 2021 et devront être réglées avant le 1er mars 2022.

Le tableau ci-dessus reprend les dates de versement de la CUFPA. Également le 1 % CPF-CDD et de la contribution supplémentaire à la taxe d’apprentissage dus sur les rémunérations versées aux salariés en 2021.

Que dit l’ordonnance du 23 Juin 2021 au sujet des CUFPA ?

Actuellement les employeurs versent encore les paiements auprès des OPCO dont ils dépendent. Toutefois à partir du 1er Janvier 2022 les contributions destinées au Financement de la CUFPA seront transférées vers les URSAFF et MSA.

Par ailleurs, le gouvernement déploiera un processus d’accompagnement à partir de ce mois-ci auprès de tous les employeurs. En outre, ce dispositif comprend une documentation complète pour les guider du mieux possible vers cette nouvelle transition.

Tous les détails des modalités figurent dans l’ordonnance du 23 Juin 2021.

Un aperçu du calendrier de collecte 2022-2023

Les URSAFF œuvreront à la récolte des collectes des CUFPA. Puis les reverseront à France Compétences qui fera la répartition entre les opérateurs, selon leurs missions.

À partir du 1er janvier 2022, les employeurs verseront aux URSAFF :

- La contribution légale à la formation professionnelle

- Le 1 % CPF-CDD (contribution dédiée au financement du Compte Personnel de Formation des salariés en contrat à durée déterminée),

- La taxe d’Apprentissage,

- La Contribution Supplémentaire à l’Apprentissage (CSA), due par les employeurs de 250 salariés et plus.

La déclaration de ces contributions sera intégrée à la Déclaration Sociale Nominative (DSN) :

- À partir du 5 ou 15 février 2022 : l’employeur déclarera et réglera chaque mois en DSN. Selon les mêmes modalités que l’ensemble des cotisations sociales, la CFP, la contribution au CPF-CDD. Ainsi que la part principale de la taxe d’Apprentissage auprès de l’URSSAF.

- À compter du 5 avril 2023 : l’entreprise de 250 salariés et plus déclarera en DSN et réglera annuellement la CSA due au titre de la masse salariale 2022 auprès de l’URSSAF.

- Puis, du 5 ou 15 mai 2023 : l’employeur déclarera en DSN et réglera annuellement le solde de la taxe d’Apprentissage due au titre de la masse salariale 2022 auprès de l’URSSAF.

Pour finir, découvrez notre article « Zoom sur l’été 2021 Pour la Formation Professionnelle ».