En tant que micro-entrepreneur et comme tout patron d’entreprise, vous devez payer la Cotisation Foncière des Entreprises dans les conditions de droit commun. Celle-ci remplace la taxe professionnelle. Aucune CFE n’est due au titre de l’année de création. Les années suivantes, sauf en cas d’exonération permanente ou temporaire vous serez redevable d’une CFE. Quel en est le montant ? Quelles sont les conséquences sur votre micro-entreprise ? Ainsi que les modalités d’exonération ?

Qu’est-ce que la Cotisation Foncière des Entreprises ?

Il s’agit d’un impôt local dont sont redevables les entreprises. Il concerne également tous les indépendants et les auto-entrepreneurs, dont les formateurs. Chaque année ils doivent donc régler la CFE dans la commune où est domiciliée leur activité professionnelle.

On parle aussi d’imposition à la CET (Contribution économique territoriale), elle-même composée de deux impôts :

- La Cotisation Foncière des Entreprises

- La Cotisation sur la valeur ajoutée des entreprises ou CVAE, dont les auto-entrepreneurs ne sont pas redevables.

Est-ce que la CFE s’applique à tous les micro-entrepreneurs ?

Si en théorie les auto-entrepreneurs sont redevables de la CFE au-delà de leur année de création, des exceptions, des réductions et des possibilités de report existent.

Elles se déploient en plusieurs grandes catégories :

- Une nouvelle exonération pour vos trois premières années d’activité applicable sur décision des collectivités territoriale pour les entreprises créées à partir du 1er janvier 2021.

- Les exonérations liées à l’activité que vous exercez.

- Les exonérations liées au lieu où vous exercez en tant qu’auto-entrepreneur.

- Des possibilités de reports ou de réductions exceptionnelles en cas de situation financière difficile pour l’entreprise.

Aussi, pour la première année d’activité, le micro-entrepreneur peut demander une exonération de CFE en faisant une déclaration initiale avant le 31 décembre de l’année du début d’activité.

Certaines pratiques professionnelles peuvent également bénéficier d’une exonération permanente de CFE :

- Exploitant agricole

- Pêcheur

- Artiste (peintre, sculpteur, graveur, dessinateur, photographe, auteur, compositeur, artiste lyrique et dramatique)

- Sportif

- Artisan

- Vendeur à domicile indépendant (sous conditions)

- Propriétaire qui loue une partie meublée de son habitation

Sur quelle base se calcule la CFE ?

La Cotisation Foncière des Entreprises se calcule par rapport à la valeur locative des biens immobiliers soumis à la taxe foncière.

Si vous avez un local professionnel, deux critères sont pris en compte pour calculer le montant de votre CFE :

- Le taux d’imposition : fixé par votre commune ou EPCI (établissement public de coopération intercommunal) et fait l’objet d’un vote chaque année. Il varie généralement de 1%.

- La base d’imposition suivant la valeur locative des biens utilisés par votre auto-entreprise au cours de l’année N-2. Cette base varie selon le nombre de m2 utilisés ou encore le chiffre d’affaires réalisé en N-2.

En outre, il suffit de déclarer la superficie de votre local à votre SIE (Service des Impôts des Entreprises) lors de votre déclaration initiale de CFE.

Toutefois, si vous travaillez de chez vous ou que vous intervenez pour des missions chez des particuliers ou en entreprises, les impôts ne peuvent pas intégrer la valeur locative du bien utilisé dans le calcul de votre CFE. Ils se serviront à la place, d’une base minimale en plus du taux d’imposition.

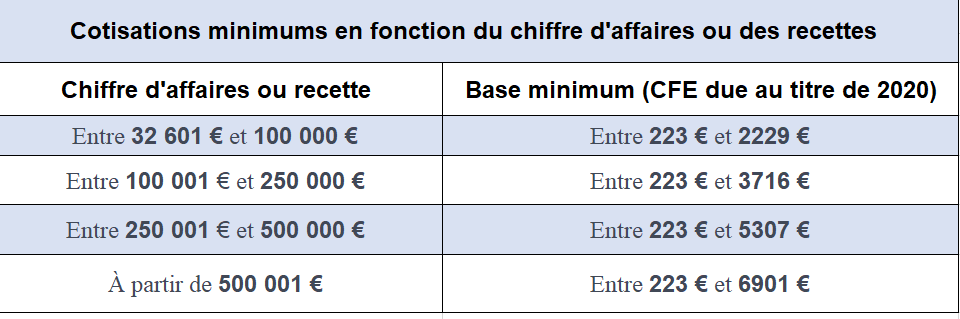

Cette base minimale est calculée en fonction de votre chiffre d’affaires en N-2, comme indiqué dans le tableau ci-dessous :

À noter : le micro-entrepreneur est exonéré de cotisation minimum dès lors que son chiffre d’affaires n’excède pas 5000€ sur une période de 12 mois.

Par ailleurs, si vous êtes formateur ou que vous souhaitez le devenir, rejoignez le premier réseau de formateurs indépendants de France ! Notre collectif juste ici.